Мировой рынок автомобильных запчастей характеризуется низким коэффициентом концентрации, на котором лидирует компания CATL с долей рынка 6%. Объем китайского рынка достиг 5 триллионов юаней в 2024 году, что обусловлено ростом новых видов энергии и водородной энергетики, а интеллектуальные подвески растут с ежегодной скоростью 47%. Топливные системы по-прежнему доминируют, но политика и давление на стоимость ускоряют реструктуризацию отрасли.

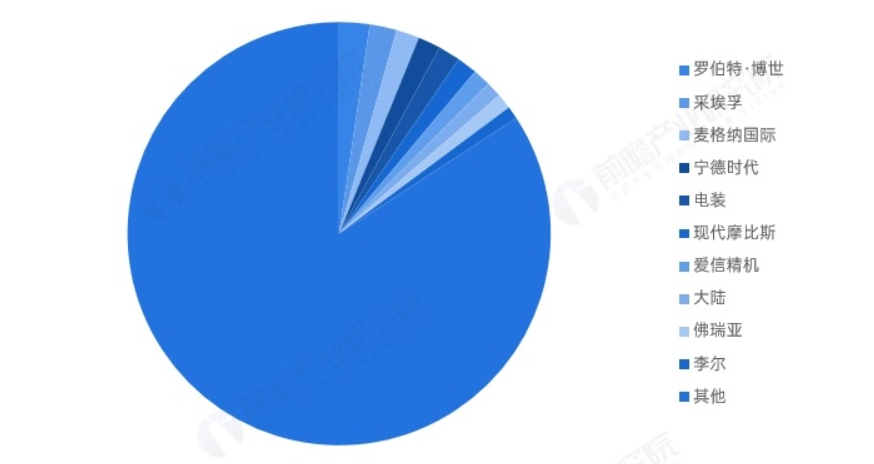

Согласно данным глобального рейтинга поставщиков автомобильных компонентов на 2024 год, в пятерку лидеров входят Bosch, ZF Friedrichshafen, Magna International, CATL и Denso. Что касается регионального распределения десяти ведущих производителей автокомпонентов, то они в основном сосредоточены в Германии, Японии и других регионах, а их основная деятельность охватывает множество областей, таких как автомобильные двигатели, автономное вождение и автомобильные шины.

Топ-10 поставщиков в отрасли автомобильных запчастей в 2025 году

| рейтинг | компания | штаб-квартира | Основной макет |

| 1 | Роберт Бош | Германия | Мобильные автомобильные решения |

| 2 | ZF | Германия | Автономное вождение, контроль над телом |

| 3 | Magna International Inc. | Канада | Автономное вождение, Интернет транспортных средств |

| 4 | CATL | Китай | Энергетические батареи, аккумуляторы энергии, материалы для батарей и их переработка |

| 5 | Denso | Япония | Регистратор данных вождения автомобиля, VSS, ECU |

| 6 | Hyundai Mobis | Южная Корея | Области автономного вождения, Интернета транспортных средств и электрификации |

| 7 | Aisin Seiki | Япония | Автономное вождение, электронная трансмиссия |

| 8 | материк | Германия | Интеллектуальная кабина |

| 9 | Фрея | Франция | Интерьер, сиденья, автомобильная электроника |

| 10 | Лир | Соединенные Штаты | Система сидений и компоненты |

По данным крупнейших предприятий и объема рынка, доля ведущих компаний на мировом рынке автозапчастей в целом составляет менее 3%. На рынке присутствует большое количество предприятий с различными видами бизнеса, жесткая конкуренция и в целом низкая концентрация рынка.

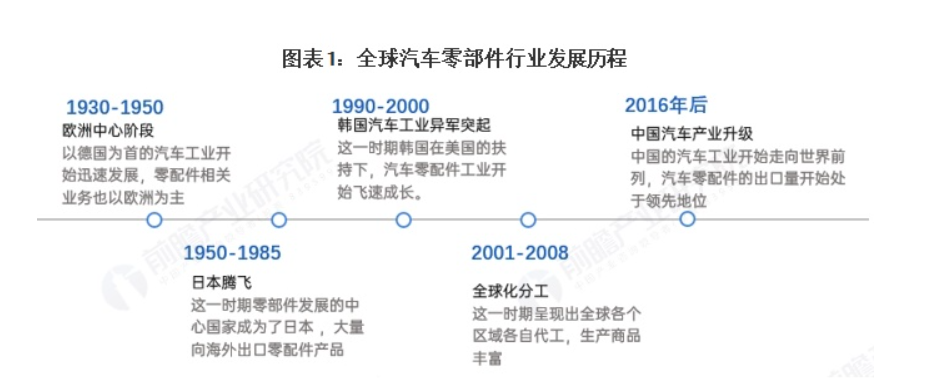

-История развития мировой индустрии автозапчастей:

Мировая автомобильная промышленность зародилась в Европе и США. Рост мировой автомобильной промышленности пережил долгий период зарождения и развития. Хотя автомобили были изобретены в Европе, формирование автомобильной промышленности, характеризующейся массовым производством, происходило в США, а затем распространилось на Европу, Японию и, в конечном счете, на весь мир. В настоящее время Китай стал одним из основных регионов производства автозапчастей.

——Анализ мирового автомобильного производства: Годовой объем производства превышает 90 миллионов единицВ настоящее время

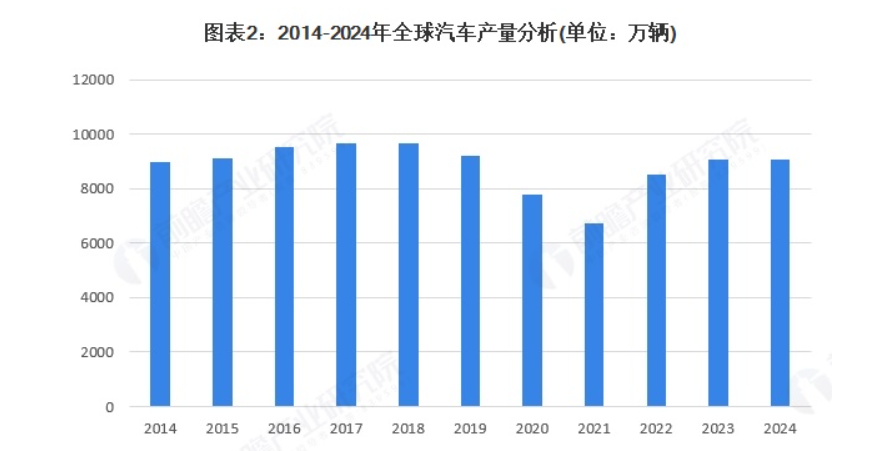

в мировой индустрии автозапчастей по-прежнему сохраняется эффект доминирования предприятий. Крупные предприятия, такие как Bosch, Denso и Continental, контролируют большую часть мирового объема торговли автозапчастями. Мощности производителей автозапчастей оказывают решающее влияние на последующее производство автомобилей. С 2014 по 2023 год мировое производство автомобилей демонстрировало общую тенденцию к росту, достигнув 90,9 млн единиц в 2023 году. Предварительные статистические данные показывают, что в 2024 году мировое производство автомобилей несколько снизится и составит 90,7 млн единиц.

--Глобальный рынок автомобильных запчастей: превысит $2 триллионаВ условиях все более жесткой глобальной конкуренции

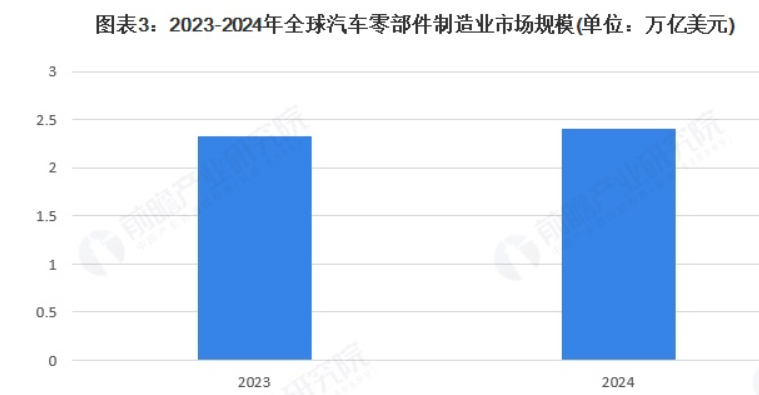

Автомобильная промышленность в развитых странах мира претерпела новые изменения, и индустрия автозапчастей также продемонстрировала новые характеристики, такие как групповая организация, высокотехнологичный прогресс, систематические поставки и глобализация операций. По данным Business Research Insights, объем мирового рынка автозапчастей составил $2,33 триллиона в 2023 году и достиг $2,41 триллиона в 2024 году, увеличившись за год на 3,43%.

По данным крупнейших предприятий и объема рынка, доля ведущих компаний на мировом рынке автозапчастей в целом составляет менее 3%. Рынок характеризуется большим количеством предприятий с различными видами деятельности, острой конкуренцией и низкой общей концентрацией рынка.